Dépôt des comptes annuels (eCDF)

Cette prestation concerne les entités soumises à l’obligation légale d’établir leurs documents comptables conformément au plan comptable normalisé (PCN). Elles devront, préalablement au dépôt de leurs comptes annuels au RCS, préparer certains documents de la liasse comptable sur la plateforme eCDF (plateforme électronique de collecte des données financières).

L’utilisateur peut ensuite, lors de la création de sa demande de dépôt au RCS, directement récupérer les données validées auparavant sur la plateforme eCDF. Il doit également y joindre, au format PDF/A, les éventuels autres documents requis par la loi tels que l’annexe, le rapport de gestion ou de contrôle…).

Qu’est-ce que le plan comptable normalisé ?

Le PCN est défini dans l’annexe du règlement grand-ducal du 12 septembre 2019 déterminant le contenu du plan comptable normalisé visé à l’article 12 du Code de commerce (concernant les exercices commençant à partir du 1er janvier 2020).

A noter que ce règlement grand-ducal abroge celui en date du 10 juin 2009 déterminant la teneur et la présentation d’un plan comptable normalisé et applicable aux exercices débutant avant le 1er janvier 2020.

Qu’est-ce que la plateforme eCDF et comment fonctionne-t-elle ?

La plateforme eCDF est une plateforme électronique de collecte des données financières gérée par le Centre des technologies de l’information de l’Etat.

Cette plateforme permet aux entreprises soumises à l’obligation de déposer le solde des comptes suivant le modèle du plan comptable normalisé (PCN) de préparer et de valider le bilan, le compte de profits et pertes, le solde des comptes et le tableau de passage, qui pourront ensuite être déposés via le site Internet de LBR, gestionnaire du RCS.

La plateforme eCDF offre deux possibilités au déclarant :

- Saisie des données financières via les formulaires normalisés disponibles sur la plateforme eCDF.

- Transfert des données sous forme de fichier XML généré depuis l’outil comptable du déclarant.

Qui doit préparer les documents comptables sur la plateforme eCDF ?

L’article 8 du code de commerce dresse la liste des personnes devant préparer leurs documents comptables sur la plateforme eCDF, préalablement à leur dépôt au RCS.

Exceptions

Sont exclues :

- les entreprises visées par l’article 13 du code de commerce.

- les entreprises ayant obtenu une dérogation en application de l’article 27 de la loi modifiée du 19 décembre 2002 concernant le registre de commerce et des sociétés ainsi que la comptabilité et les comptes annuels.

- les entreprises qui établissent leurs comptes annuels suivant les normes comptables internationales.

- les entreprises de droit étranger ayant une succursale luxembourgeoise, en ce qui concernent leurs documents comptables, tels qu’établis selon le droit de l’Etat dont elles relèvent.

Quels documents comptables doivent être préparés sur la plateforme ?

La standardisation par le biais de la plateforme eCDF vise les documents comptables suivants :

- Bilan

- Compte de pertes et profits

- Solde des comptes

- Tableau de passage

Quelles données faut-il renseigner au RCS et comment joindre les documents requis ?

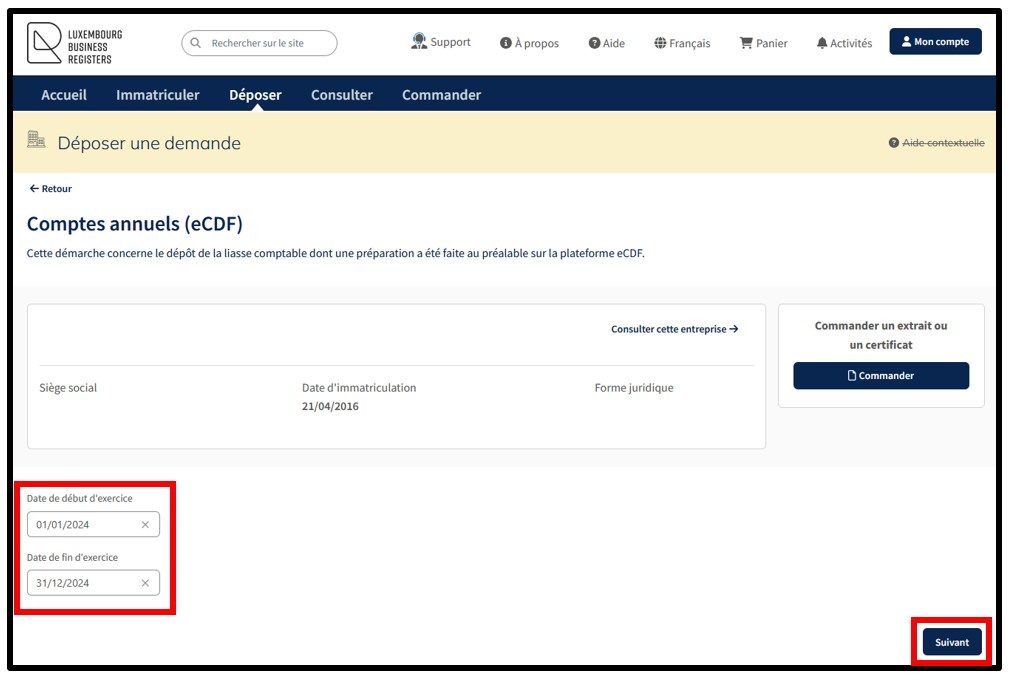

Dates de l’exercice social

L’utilisateur doit, dans un premier temps, encoder la date de début et la date de fin de l’exercice des comptes annuels déposés. Les dates doivent être conformes à celles mentionnées dans la déclaration eCDF et les éventuels autres documents comptables qui seront à annexer à la demande de dépôt.

Il clique ensuite sur Suivant pour poursuivre la création de sa demande de dépôt.

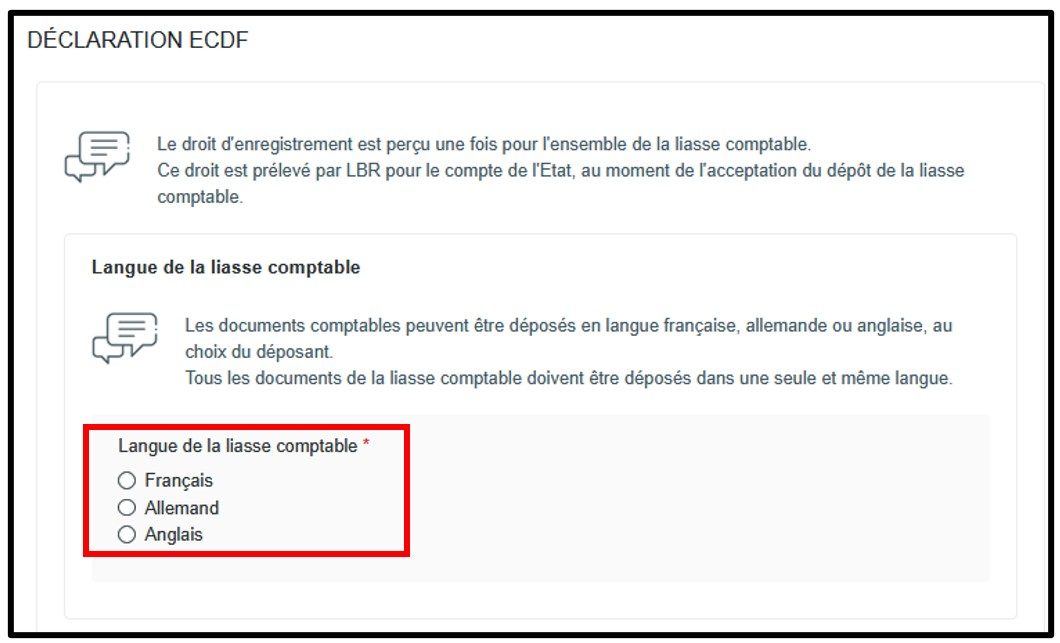

Choix de la langue de la liasse comptable

L’utilisateur doit ensuite sélectionner la langue de la liasse comptable déposée, c’est-à-dire la langue des formulaires choisie sur la plateforme eCDF.

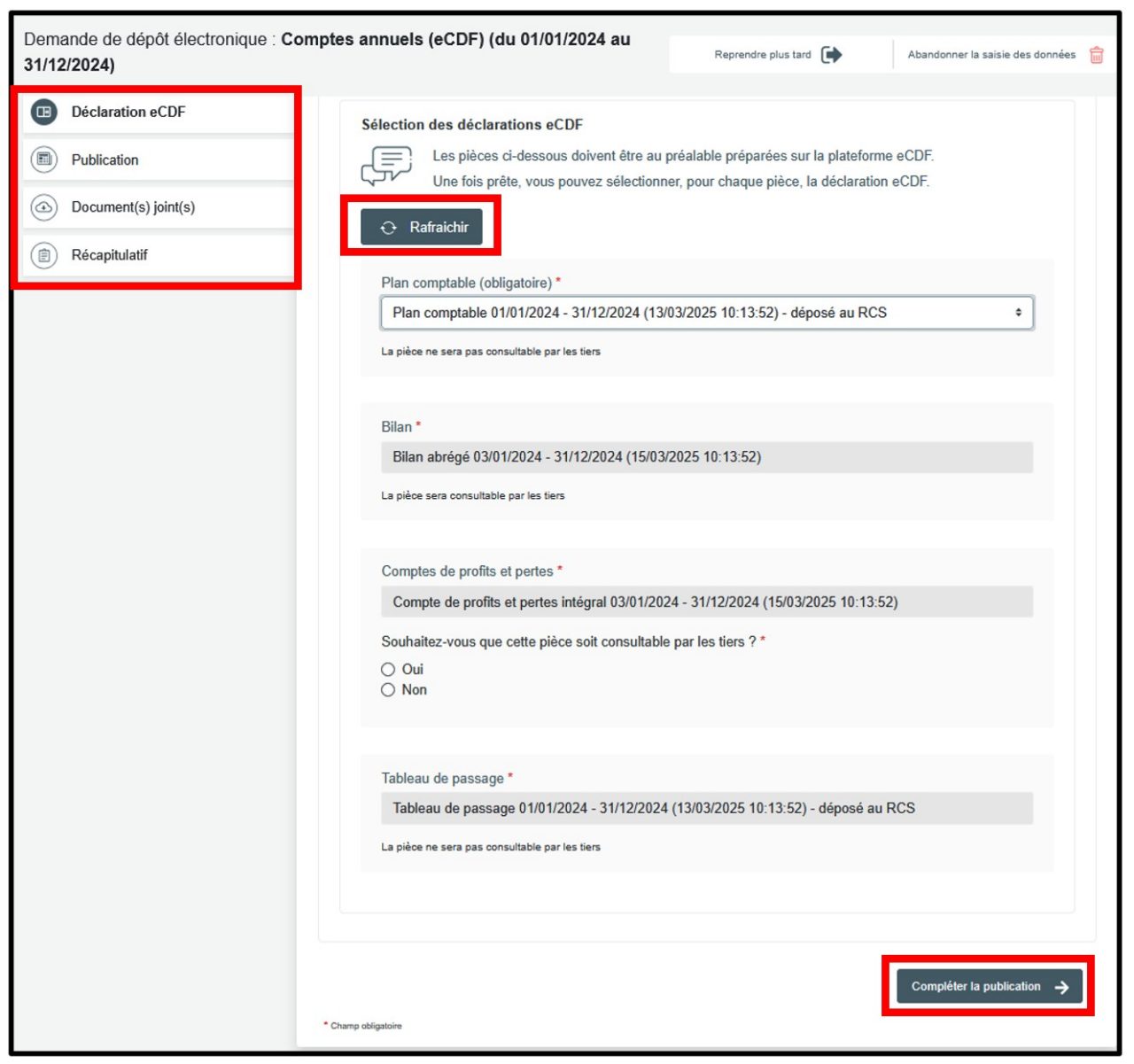

Sélection de la déclaration eCDF

L’utilisateur doit ensuite sélectionner la déclaration eCDF concernée par le biais de la liste déroulante (plan comptable).

Les autres pièces, à savoir le bilan, le compte de profits et pertes ainsi que le tableau de passage seront jointes automatiquement et ne pourront pas être modifiées.

A noter que la déclaration sélectionnée par défaut est celle préparée sur la plateforme le plus récemment.

Le contenu des déclarations peut être rafraîchi en cliquant sur le bout Rafraîchir.

L’utilisateur doit également choisir si le compte de profits et pertes est consultable par les tiers.

Pour continuer sa démarche de dépôt, il doit ensuite cliquer sur Compléter la publication.

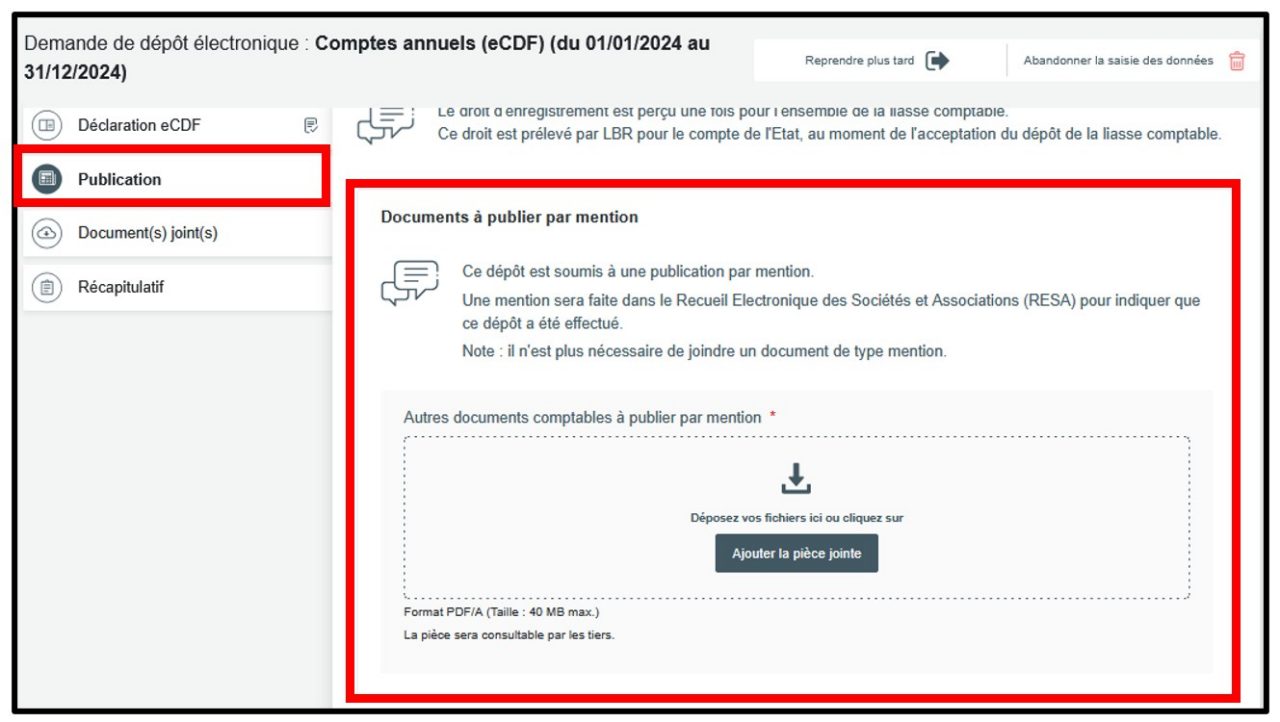

Documents à joindre

Les autres documents comptables à déposer au RCS, dont la loi prévoit la publication au RESA, sont à joindre sous la rubrique Publication au sein du champ Documents à publier par mention.

Ils sont à joindre en une seule pièce au format PDF/A. La pièce sera consultable par les tiers et publiée au RESA par le biais d’une mention de dépôt autogénérée par le gestionnaire du RCS.

L’utilisateur peut choisir une date de publication précise s’il le souhaite. Il doit alors cocher la case Je souhaite préciser la date de publication et indiquer la date souhaitée. A défaut, la date de publication correspond à la date à laquelle la demande de dépôt a été acceptée par le gestionnaire du RCS.

Pour continuer sa demande de dépôt, l’utilisateur doit ensuite cliquer sur Ajouter les documents à joindre.

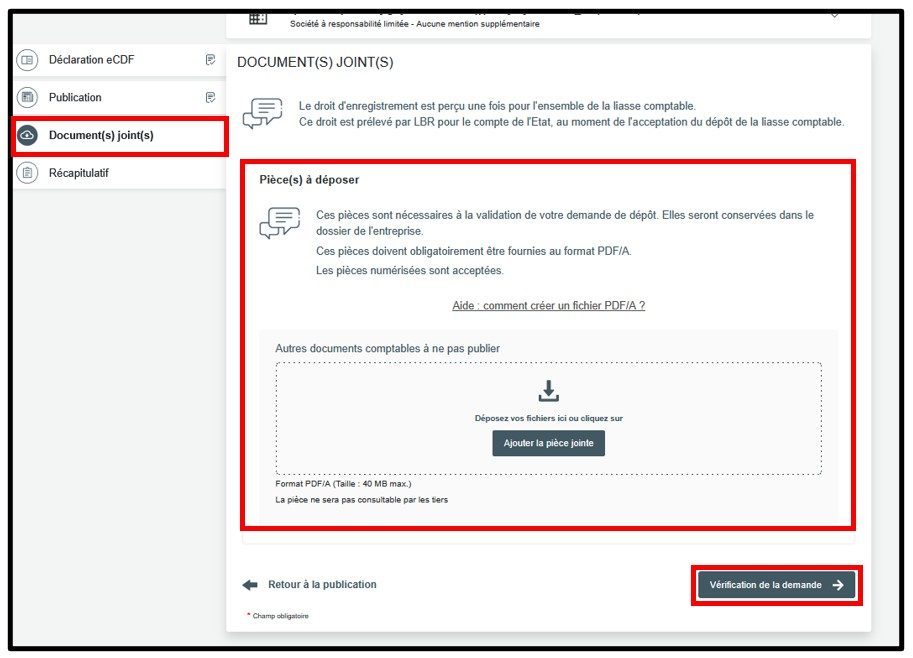

Si d’autres documents comptables sont à joindre mais ne doivent pas être publiés au RESA, l’utilisateur devra les joindre sous la rubrique Document(s) joint(s) » au sein du champ Pièce(s) à déposer.

Ils sont à joindre en une seule pièce au format PDF/A. La pièce ne sera pas consultable par les tiers et non publiée au RESA.

Il peut ensuite finaliser sa demande de dépôt en cliquant sur Vérification de la demande.