Dépôts des données financières

Sauf exceptions prescrites par la loi, toute personne immatriculée au RCS est tenue d’y déposer annuellement, dans le délai prévu par la loi, ses documents comptables. Certaines entités sont soumises à l’obligation d’établir leurs documents comptables conformément au plan comptable normalisé (PCN). Elles doivent alors effectuer une préparation structurée de leurs informations, préalablement à leur dépôt de comptes au RCS, auprès de la plateforme eCDF.

Le dépôt des comptes annuels au RCS s’effectue par conséquent de deux manières différentes, selon que la personne concernée par le dépôt est soumise ou non à l’obligation susmentionnée. Quelle que soit la prestation choisie, l’utilisateur devra y annexer les documents composant sa demande de dépôt.

Prestations disponibles pour le dépôt des données financières

Documentation utile

- Dépôt des données financières au RCS et publication des comptes annuels au RESA (Pdf, 457 Ko)

- Formalités de dépôt pour les documents comptables (Pdf, 552 Ko)

- Sociétés anonymes / Sociétés par actions simplifiées / Sociétés à responsabilité limitée (SARL) / Sociétés à responsabilité limitée simplifiées (SARL-S) / Sociétés en commandite par action / Sociétés européennes - Documents comptables (Pdf, 585 Ko)

- Sociétés coopératives / Sociétés coopératives organisées comme une société anonyme - Documents comptables (Pdf, 514 Ko)

- Sociétés d'investissement à capital fixe ou variable / Sociétés européennes d'investissement à capital fixe ou variable - Documents comptables (Pdf, 337 Ko)

- Sociétés en commandite simple / Sociétés en nom collectif - Documents comptables (Pdf, 570 Ko)

- Succursale luxembourgeoise de société de droit étranger - Documents comptables (Pdf, 377 Ko)

- Groupements d'intérêt économique / Groupements européens d'intérêt économique ainsi que leurs succursales - Documents comptables (Pdf, 359 Ko)

- Commerçants personnes physiques / Succursale luxembourgeoise d'un commerçant personne physique établi à l'étranger - Documents comptables (Pdf, 367 Ko)

- Associations agricoles - Documents comptables (Pdf, 327 Ko)

- Associations d'épargne pension - Documents comptables (Pdf, 329 Ko)

- Associations d'assurances mutuelles - Documents comptables (Pdf, 327 Ko)

Questions les plus fréquemment posées

Qui doit déposer ses documents comptables au RCS ?

Sauf exceptions, toutes les personnes immatriculées auprès du RCS doivent déposer leurs documents comptables.

Exceptions

- les sociétés civiles

- les commerçants personnes physiques dont le chiffre d'affaires hors taxe sur la valeur ajoutée n'excède pas 100 000 €

- les sociétés en nom collectif ou en commandite simple dont le chiffre d'affaires hors taxe sur la valeur ajoutée n'excède pas 100 000 euros, sauf si tous les associés indéfiniment responsables sont des S.A., S.à r.l ou SCA ou des sociétés de droit étranger ayant une forme comparable

- les sociétés étrangères établies hors de l’Union Européenne ayant une forme juridique comparable à celles visées dans la directive 68/151/CEE, dont les comptes ne sont pas établis et contrôlés conformément aux directives 78/660/CEE et 83/349/CEE ou de façon équivalente (art. 1300-10 de la loi du 10 août 1915), concernant leurs documents comptables propres

- les établissements publics (sauf si la loi qui régit l’établissement le prévoit)

En outre, le RCS accepte le dépôt volontaire des comptes des associations d’épargne pension, sans publication au RESA.

Qu'est-ce que la liasse comptable ?

Les comptes annuels, y compris, le cas échéant, le solde des comptes repris au PCN incluant le tableau de passage et tous les actes, extraits d'actes et documents quelconques en rapport avec les comptes annuels, à déposer en même temps, constituent la liasse comptable. La liasse comptable peut comporter des comptes annuels présentés de manière normalisée, pour les entreprises concernées par les dispositions de l’article 8 du code de commerce, ou non normalisée.

Dans le cas d’entreprises concernées par les dispositions de l’article 8 du code de commerce, la préparation des comptes annuels normalisés aux fins de dépôt au RCS s'effectue par le biais de la plateforme eCDF créée à cette fin et gérée par le Centre des Technologies de l’Information de l'Etat (CTIE).

Le dépôt de la liasse comptable est obligatoirement effectué par voie électronique. La liasse comptable doit être établie dans une seule et même langue. Les formulaires complétés doivent être remplis de façon complète et exacte. Les formulaires en langues allemande et anglaise peuvent être utilisés, mais seul le libellé des formulaires français fait foi.

Quels documents comptables font l'object d'une publication au RESA ?

Ne sont à publier au RESA que les documents comptables dont la Loi prescrit la publication. En principe, les documents comptables déposés au RCS sont à publier au RESA par le biais d’une mention de dépôt.

Exceptions

Plusieurs exceptions au principe énoncé précédemment, selon lequel les documents comptables déposés au RCS sont publiés au RESA, existent :

1) Le solde des comptes repris au plan comptable normalisé incluant le tableau de passage n’est pas publié.

2) Les petites entreprises répondant aux critères de taille prescrits à l’article 35 de la loi modifiée du 19 décembre 2002 et ne faisant pas appel public à l’épargne sur un marché réglementé peuvent ne pas publier leur compte de profits et pertes, leur rapport de gestion ainsi que le rapport de la personne chargée du contrôle des comptes.

3) Ne sont pas publiés les comptes annuels des sociétés en commandite simple et en nom collectif dont tous les associés indéfiniment responsables sont des S.A., S.à r.l ou SCA ou des sociétés de droit étranger ayant une forme comparable (article 77 al.2 2° et 3° de la loi modifiée du 19 décembre 2002) si :

a) Les comptes sont disponibles au siège social, et que

b) Tous ses associés indéfiniment responsables sont des S.A., S.à r.l ou SCA ou des sociétés de droit étranger ayant une forme comparable et qu’aucune d’elles ne publie les comptes de la société concernée conjointement avec ses propres comptes, ou lorsque

c) Tous ses associés indéfiniment responsables sont des sociétés qui ne relèvent pas de la législation d’un Etat membre mais qui ont une forme juridique comparable à S.A., S.à r.l ou SCA.

4) Ne sont pas publiés les documents comptables des personnes suivantes :

a) Groupements d'intérêt économique

b) Groupements européens d'intérêt économique ainsi que leurs succursales,

c) Commerçants personnes physiques et des succursales luxembourgeoises de commerçants étrangers personnes physiques, dont le chiffre d’affaire hors taxe sur la valeur ajoutée est supérieur à 100 000 €,

d) Associations d’épargne pension

e) Sociétés d’épargne-pension à capital variable

f) Succursales luxembourgeoises de sociétés étrangères, exception faite des sociétés établies hors de l’Union Européenne ayant une forme juridique comparable à celles visées dans la directive 68/151/CEE, dont les comptes ne sont pas établis et contrôlés conformément aux directives 78/660/CEE et 83/349/CEE ou de façon équivalente (art. 1300-10 de la loi du 10 août 1915).

Quels documents comptables à déposer au RCS ne sont pas consultables par le public ?

La Loi prescrit quels documents déposés auprès du RCS peuvent être consultés par le public. De manière générale, les documents qui sont déposés au RCS mais non publiés au RESA ne sont pas consultables par le public. Il est à noter que quelques exceptions à ce principe existent.

Exceptions

Les comptes annuels des personnes suivantes ne sont pas consultables par le public :

1) Sociétés en commandite simple et en nom collectif dont tous les associés indéfiniment responsables sont des S.A., S.à r.l ou SCA ou des sociétés de droit étranger ayant une forme comparable (article 77 al.2 2° et 3° de la loi modifiée du 19 décembre 2002 ) si :

a) Les comptes sont disponibles au siège social, et que

b) Tous ses associés indéfiniment responsables sont des S.A., S.à r.l ou SCA ou des sociétés de droit étranger ayant une forme comparable et qu’aucune d’elles ne publie les comptes de la société concernée conjointement avec ses propres comptes, ou lorsque

c) Tous ses associés indéfiniment responsables sont des sociétés qui ne relèvent pas de la législation d’un Etat membre mais qui ont une forme juridique comparable à la S.A., S.à r.l ou SCA.

2) Commerçants personnes physiques et les succursales luxembourgeoise de commerçants étrangers personnes physiques dont le chiffre d’affaires hors taxe sur la valeur ajoutée est supérieur à 100 000 €

3) Groupements d'intérêt économique

4) Groupements européens d'intérêt économique ainsi que leurs succursales

5) Sociétés d’épargne-pension à capital variable

6) Associations d’épargne pension

7) Succursales luxembourgeoises de sociétés étrangères exception faite des sociétés établies hors de l’Union Européenne ayant une forme juridique comparable à celles visées dans la directive 68/151/CEE dont les comptes ne sont pas établis et contrôlés conformément aux directives 78/660/CEE et 83/349/CEE ou de façon équivalente (art. 1300-10 de la loi du 10 août 1915).

En outre les petites entreprises ne dépassant pas les critères de l’article 35 de la loi modifiée du 19 décembre 2002 et ne faisant pas appel public à l’épargne sur un marché réglementé peuvent ne pas publier et ne pas rendre accessibles au public, le rapport de gestion, le rapport de la personne chargée du contrôle des comptes et le compte de profits et de pertes.

Enfin le solde des comptes repris au plan comptable normalisé (PCN) incluant le tableau de passage, qui doit être déposé dans le cadre de l’article 75 de la loi modifiée du 19 décembre 2002, n’est pas consultable par le public.

Pourquoi certains documents comptables ne sont-ils pas consultables ? L’accès au public ainsi que la liste des documents qui sont consultables par le public sont fixés par la Loi. Les documents déposés qui ne sont pas consultables par le public sont des dépôts effectués à des fins purement administratives.

Quels sont les délais légaux de dépôt des documents comptables ?

Sauf exceptions, les entités doivent déposer leurs documents comptables au RCS dans les 7 mois de la clôture de leur exercice :

- Approbation dans les 6 mois de la clôture et

- Dépôt au RCS dans le mois de l’approbation des comptes

Combien coûte le dépôt des documents comptables ?

L’ensemble des frais perçus lors du dépôt des documents comptables aux fins de publication au RESA s’élève à 36 € HTVA dont :

- 19€ HTVA de frais administratifs de dépôt

- 5 € de taxe administrative, prévue par l’article 74bis de la loi modifiée du 19 décembre 2002 tel qu’introduit par la loi du 30 juillet 2013 portant réforme de la Commission des normes comptables

- 12 € de droit d’enregistrement.

Ces frais sont fixés par règlement grand-ducal. A noter qu’aucun frais de dépôt n’est prélevé concernant le dépôt des documents comptables des ASBL, des associations agricoles et des fondations.

Comment est perçu le droit d'enregistrement pour la liasse comptable ?

Le droit d’enregistrement est perçu une fois pour l’ensemble de la liasse comptable. Il est perçu par le RCS pour le compte de l’Etat, au moment de l’acceptation du dépôt de la liasse comptable.

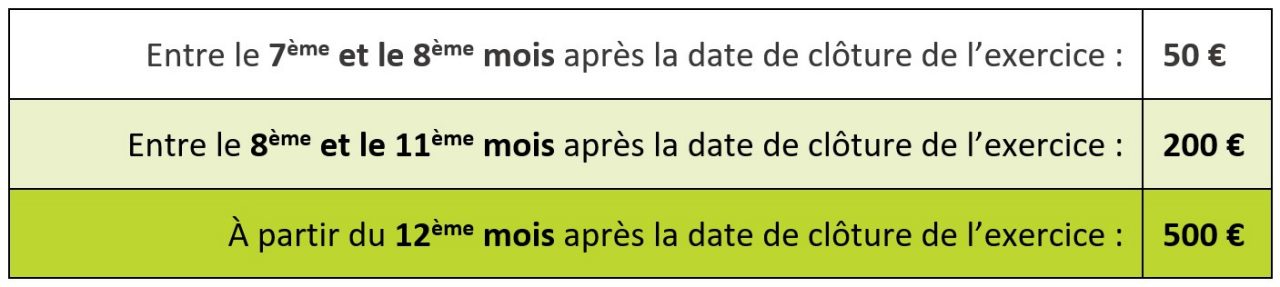

Quelle est la majoration des frais en cas de dépôts tardifs ?

Les frais de dépôt de données financières sont majorés en cas de dépôt tardif. Le délai de dépôt est calculé à partir de la date de clôture de l’exercice social et du délai maximum de 7 mois pour déposer. Lors du dépôt des comptes annuels, si le délai légal est dépassé, sur base des dates de l’exercice encodées par l’utilisateur, un message apparaît à l’écran afin de l’informer que des frais de dépôt majorés seront prélevés.

Montant des majorations pour frais tardifs :

Les frais sont calculés automatiquement et concernant toutes les personnes, sauf les exceptions suivantes :

- Associations d’épargne-pension

- Sociétés d’épargne-pension à capital variable

- Sociétés en commandite spéciale

- Associations sans but lucratif

- Fondations

- Associations agricoles

- Succursales de société de droit étranger

- Commerçants personnes physiques

Documents comptables à déposer au RCS

De manière générale, ne sont à déposer auprès du RCS que les documents comptables dont la Loi prescrit le dépôt. Ainsi, par exemple, les entreprises sont tenues de déposer au RCS les documents suivants :

- Les comptes annuels, incluant le bilan, les comptes de profits et pertes ainsi que l'annexe légale

- Le solde des comptes repris au plan comptable normalisé (PCN) incluant le tableau de passage (si applicable)

- Le rapport de gestion (si applicable)

- Le rapport de la personne chargée du contrôle des comptes (si applicable)

- Les autres documents qui se rapportent aux comptes annuels : proposition d’affectation des résultats, affectation des résultats, liste des mandataires légaux, et de la ou des personnes en charge du contrôle des comptes…

Dois-je déposer un bilan complet ou abrégé ?

Les petites entreprises ne faisant pas appel public à l'épargne sur un marché réglementé qui, à la date de clôture du bilan, ne dépassent pas les limites chiffrées de deux des trois critères suivants :

- Total du bilan: 4,4 millions d’euros

- Montant net du chiffre d’affaires: 8,8 millions d’euros

- Nombre des membres du personnel employé à plein temps et en moyenne au cours de l’exercice : 50

peuvent établir leur bilan sous la forme d’un bilan abrégé.

Dois-je déposer un compte de profits et pertes complet ou abrégé ?

Les moyennes entreprises ne faisant pas appel public à l'épargne sur un marché réglementé, qui à la date de clôture du bilan ne dépassent pas les limites chiffrées de deux des trois critères suivants :

- Total du bilan: 17,5 millions d’euros

- Montant net du chiffre d’affaires: 35 millions d’euros

- Nombre des membres du personnel employé à plein temps et en moyenne au cours de l’exercice : 250

peuvent établir leur compte de profits et de pertes en version abrégée.

Dois-je déposer une annexe complète ou abrégée ?

De manière générale, lorsque la loi impose l’établissement d’une annexe, elle est à déposer obligatoirement auprès du RCS. Par exemple, pour les entreprises soumises au titre II de la loi modifiée du 19 décembre 2002, les comptes annuels comprennent le bilan, le compte de profits et pertes ainsi que l’annexe: ces documents forment un tout. L’annexe doit être déposée et publiée selon les mêmes modalités que le bilan et le compte de profits et pertes.

Les critères de taille de l’entreprise fixent le contenu de l’annexe :

A) Les petites entreprises ne faisant pas appel public à l'épargne sur un marché réglementé, qui à la date de clôture du bilan, ne dépassent pas les limites chiffrées de deux des trois critères suivants :

- Total du bilan: 4,4 millions d’euros

- Montant net du chiffre d’affaires: 8,8 millions d’euros

- Nombre des membres du personnel employé à plein temps et en moyenne au cours de l’exercice : 50

peuvent établir une annexe abrégée.

B) Les moyennes entreprises ne faisant pas appel public à l'épargne sur un marché réglementé, qui à la date de clôture du bilan, ne dépassent pas les limites chiffrées de deux des trois critères suivants :

- Total du bilan: 17,5 millions d’euros

- Montant net du chiffre d’affaires: 35 millions d’euros

- Nombre des membres du personnel employé à plein temps et en moyenne au cours de l’exercice : 250

peuvent établir une annexe semi-abrégée.

Dois-je déposer un rapport de gestion ?

De manière générale, lorsque la loi impose l’établissement d’un tel rapport et que celui-ci n’est pas disponible au siège de la société, il est à déposer obligatoirement auprès du RCS. Les sociétés visées doivent revêtir les formes suivantes :

- SA, SAS, SARL, SARL-S, SECA, SE

- Associations d’assurances mutuelles

- SICAV, SICAV SE, SICAF, SICAF SE

- Succursales de société étrangère entrant dans le cadre de l’article 1300-10 de la loi du 10 août 1915 sur les sociétés commerciales

- Sociétés étrangères visées aux articles 1300-5 et 1300-9 de la loi du 10 août 1915 sur les sociétés commerciales, sauf celles ne relevant pas du droit d’un état membre de l’Union Européenne dont les documents comptables ne sont pas établis de façon équivalente aux directives comptables, si une telle obligation existe dans leur droit interne

- SENC et SECS dont tous les associés indéfiniment responsables sont des S.A., S.à r.l ou SCA ou des sociétés de droit étranger ayant une forme comparable (article 77 al.2 2° et 3° de la loi modifiée du 19 décembre 2002 concernant le registre de commerce et des sociétés ainsi que la comptabilité et les comptes annuels des entreprises).

Ceci étant, les sociétés ne dépassant pas les critères de tailles prescrits à l’article 35 de la loi modifiée du 19 décembre 2002 concernant le registre de commerce et des sociétés ainsi que la comptabilité et les comptes annuels des entreprises et ne faisant pas appel public à l’épargne sur un marché réglementé, peuvent ne pas établir ce rapport et de fait ne pas le déposer auprès du RCS.

Dois-je déposer un rapport de contrôle ?

De manière générale, lorsque la loi impose l’établissement d’un tel rapport, celui-ci est à déposer obligatoirement auprès du RCS. Les sociétés visées doivent revêtir les formes suivantes :

- SA, SAS, SARL, SECA, SE

- Associations d’assurances mutuelles

- SICAV, SICAV SE, SICAF, SICAF SE

- Sociétés coopératives et sociétés coopératives organisées comme une SA

- Succursales de société étrangère entrant dans le cadre de l’article 1300-10 de la loi du 10 août 1915 sur les sociétés commerciales et les sociétés étrangères visées aux articles 1300-5 et 1300-9 de la loi du 10 août 1915 sur les sociétés commerciales, sauf celles ne relevant pas du droit d’un état membre de l’Union Européenne dont les documents comptables ne sont pas établis de façon équivalente aux directives comptables

- SENC et SECS dont tous les associés indéfiniment responsables sont des S.A., S.à r.l ou SCA ou des sociétés de droit étranger ayant une forme comparable (article 77 al.2 2° et 3° de la loi modifiée du 19 décembre 2002 concernant le registre de commerce et des sociétés ainsi que la comptabilité et les comptes annuels des entreprises).

Quels documents comptables une ASBL doit-elle déposer ?

Petites ASBL

Définition :

Est une petite ASBL toute association qui, pendant deux exercices consécutifs, ne dépasse pas à la date de clôture de son exercice social les limites chiffrées d’au moins deux des trois critères suivants :

- Nombre des membres du personnel en équivalent plein temps : moins de 3 personnes

- Total des revenus : 50 000 €

- Total des actifs : 100 000 €

Documents comptables à transmettre à LBR :

1) Etat des recettes et dépenses

2) Annexe dont la forme et le contenu sont déterminés par règlement grand-ducal et portant sur les informations suivantes :

- Total des avoirs en caisse

- Total des avoirs en banque

- Nombre des membres définis par tranches de membres

- Pourcentage des transferts de fonds vers les autres pays de l’Union européenne et de l’Espace économique européen et en dehors de l’Union européenne et de l’Espace économique européen.

Moyennes ASBL

Définition :

Est une moyenne ASBL toute association qui n'est pas une petite association et qui, pendant deux exercices consécutifs, ne dépasse pas à la date de clôture de son exercice social les limites chiffrées d’au moins deux des trois critères suivants :

- Nombre des membres du personnel en équivalent plein temps : moins de 15 personnes

- Total des revenus : 1 000 000 €

- Total des actifs : 3 000 000 €

Documents comptables à transmettre à LBR :

1) Comptes annuels, incluant le bilan ainsi que le compte de profit et pertes

2) Annexe dont la forme et le contenu sont déterminés par règlement grand-ducal et portant sur les informations suivantes :

- Nombre des membres définis par tranches de membres

- Volume de financement d’autres entités

- Pourcentage estimé d'activités exercées au Grand-Duché de Luxembourg, dans les autres pays de l'Union européenne ou de l'Espace économique européen et en dehors de l'Union européenne et de l'Espace économique européen

- Pourcentage des transferts de fonds vers les autres pays de l'Union européenne et de l'Espace économique européen et en dehors de l'Union européenne et de l'Espace économique européen.

Grandes ASBL, ASBL d’utilité publique et fondations

Définition :

Est une grande ASBL toute association qui, pendant deux exercices consécutifs, dépasse pas à la date de clôture de son exercice social les limites chiffrées d’au moins deux des trois critères suivants :

- Nombre des membres du personnel en équivalent plein temps : moins de 15 personnes

- Total des revenus : 1 000 000 €

- Total des actifs : 3 000 000 €

Documents comptables à transmettre à LBR :

1) Comptes annuels, incluant le bilan ainsi que le compte de profit et pertes

2) Rapport du réviseur d'entreprise agréé

3) Annexe dont la forme et le contenu sont déterminés par règlement grand-ducal et portant sur les informations suivantes :

- Nombre des membres définis par tranches de membres

- Volume de financement d’autres entités

- Pourcentage estimé d'activités exercées au Grand-Duché de Luxembourg, dans les autres pays de l'Union européenne ou de l'Espace économique européen et en dehors de l'Union européenne et de l'Espace économique européen

- Pourcentage des transferts de fonds vers les autres pays de l'Union européenne et de l'Espace économique européen et en dehors de l'Union européenne et de l'Espace économique européen.

Quels documents comptables une fondation doit-elle déposer ?

Doivent être déposés au RCS :

- Comptes annuels comprenant un bilan ainsi que le compte de profits et pertes*

(* Possibilité d’établir un compte de profits et pertes abrégé dont la forme et le contenu pourront être déterminés par un RGD (application de l’article 47 de la loi modifiée du 19 décembre 2002).

- Annexe légale

- Rapport du réviseur d’entreprises

Le budget n’est plus à déposer au RCS.