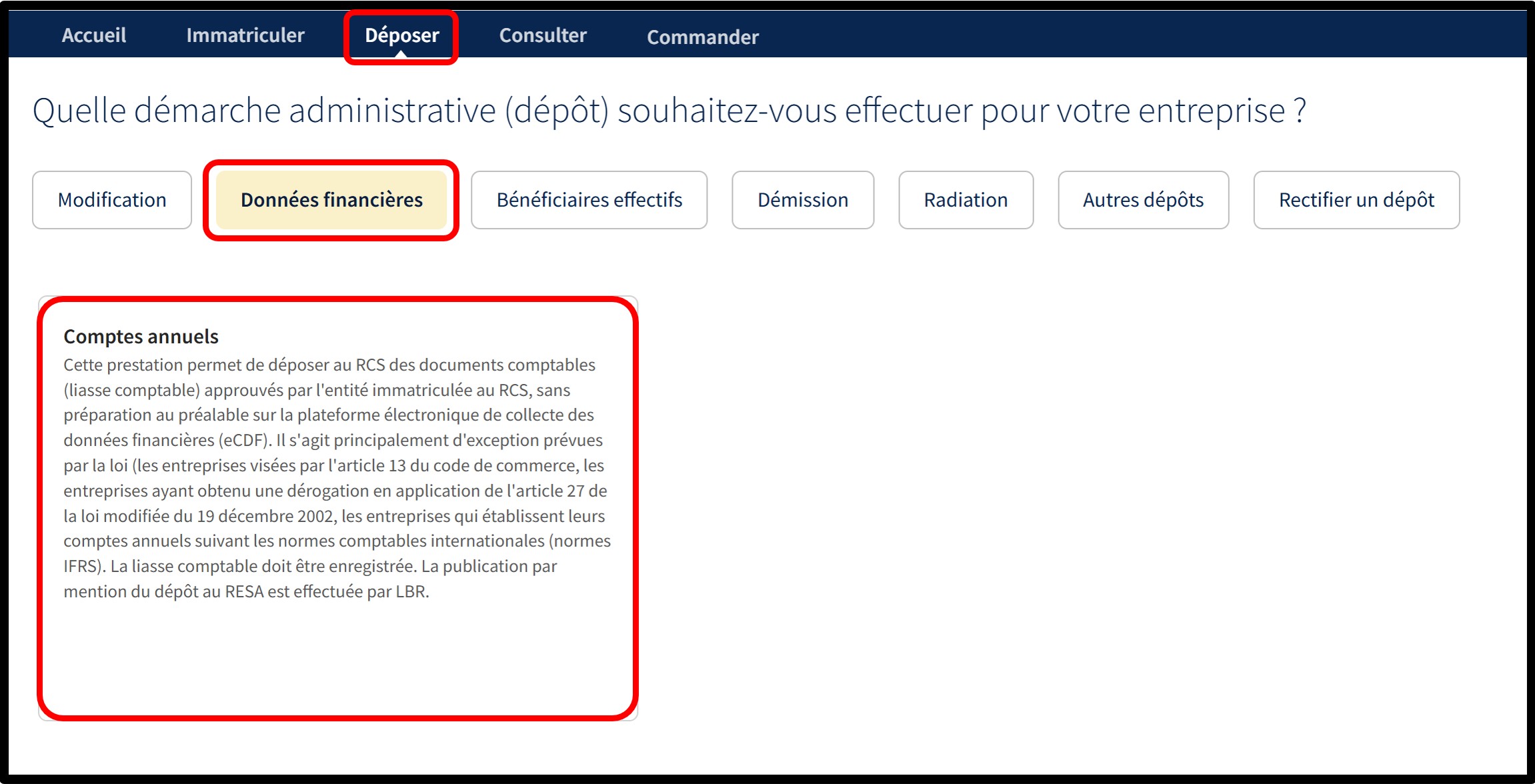

Comptes annuels : comment faire votre dépôt

Cette prestation permet à votre ASBL de déposer ses comptes annuels approuvés auprès du RCS. La liasse comptable, qui regroupe l'ensemble des documents comptables, doit être prête avant de commencer le dépôt de vos comptes annuels. Une fois la prestation sélectionnée, la liasse comptable est joindre à votre demande de dépôt. Elle est à enregistrer, et une mention de dépôt sera publiée automatiquement au RESA par LBR.

Modèles de documents

- Modèle - Annexe A aux comptes - Petites associations sans but lucratif (Word, 17 Ko)

- Modèle - Annexe B aux comptes - Moyennes et grandes associations sans but lucratif (Word, 18 Ko)

- Modèles d'en-tête (Pdf, 487 Ko)

Ce document présente les règles à respecter pour la mise en forme de l’en-tête des documents destinés au RCS. Il vous aide à vérifier que votre en-tête est conforme avant de procéder au dépôt.

Formulaire : ce qu'il faut savoir

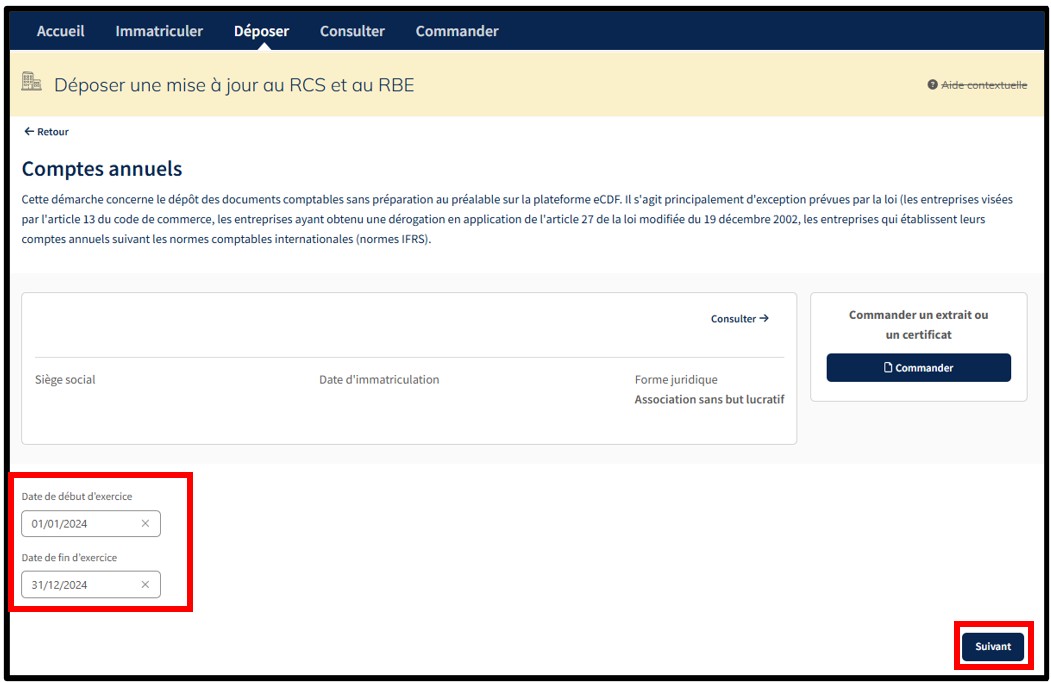

Après sélection de la prestation Comptes annuels, l’utilisateur doit :

- Indiquer la date de début et la date de fin de l’exercice des comptes annuels à déposer. Les dates doivent être conformes à celles figurant sur les comptes annuels qui sont joints à la demande.

Après avoir renseigné les informations demandées, l’utilisateur valide la création de sa demande de dépôt de comptes annuels en cliquant sur le bouton Suivant. L’utilisateur est ensuite redirigé vers le formulaire correspondant à la démarche choisie.

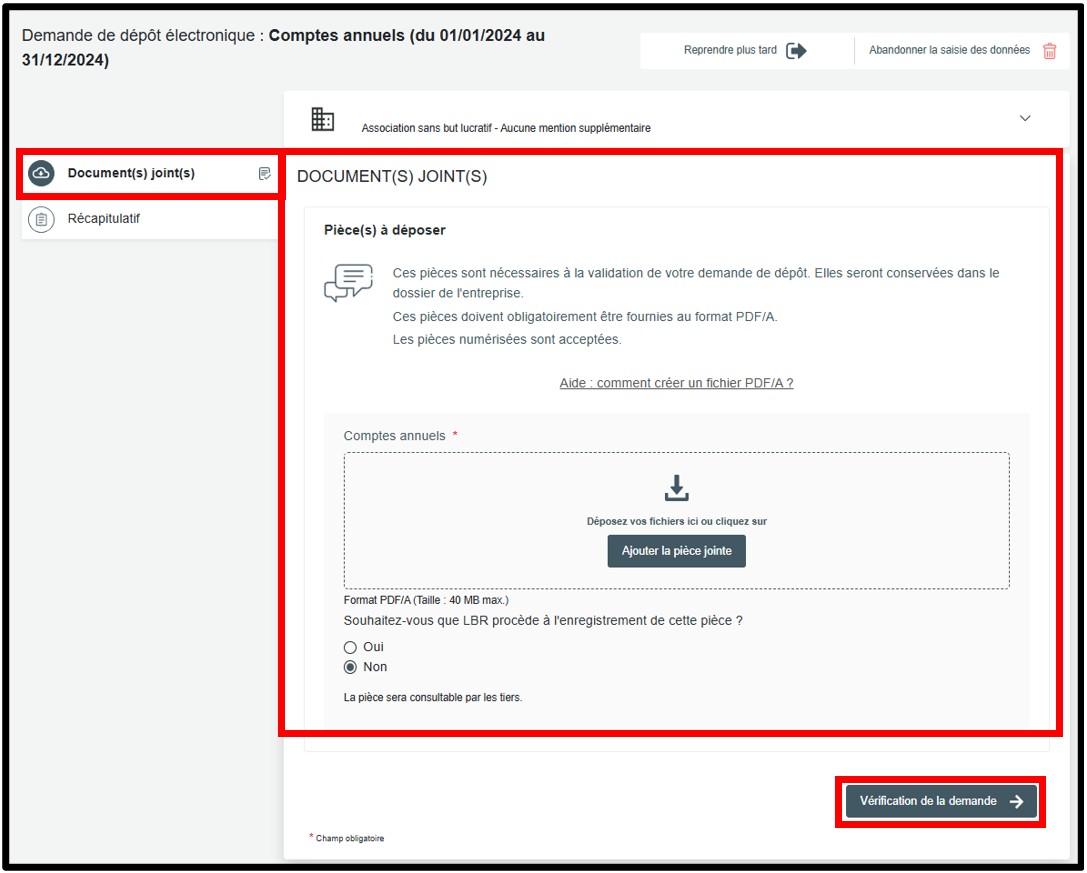

Dans le formulaire, au sein de la rubrique Document(s) joint(s), l'utilisateur doit importer les documents comptables en un seul fichier au format PDF/A. Les documents comptables, nécessaires à la validation de sa demande de dépôt, sont à ajouter au sein du champ Pièce(s) à déposer en cliquant sur le bouton Ajouter la pièce jointe.

L'utilisateur est également invité à répondre à la question relative à l’enregistrement du document par LBR. Le gestionnaire du RCS est habilité à enregistrer les documents transmis à des fins de validation. L’utilisateur a dès lors le choix d’indiquer lors de sa demande s’il souhaite ou non que LBR procède à l’enregistrement de la pièce en question. Pour ce faire, l’utilisateur est invité à cocher l’une des options disponibles. Si l'utilisateur coche Non, il devra faire enregistrer son document directement auprès de l'AED.

Pour continuer sa demande de dépôt, l'utilisateur doit ensuite cliquer sur le bouton Vérification de la demande.

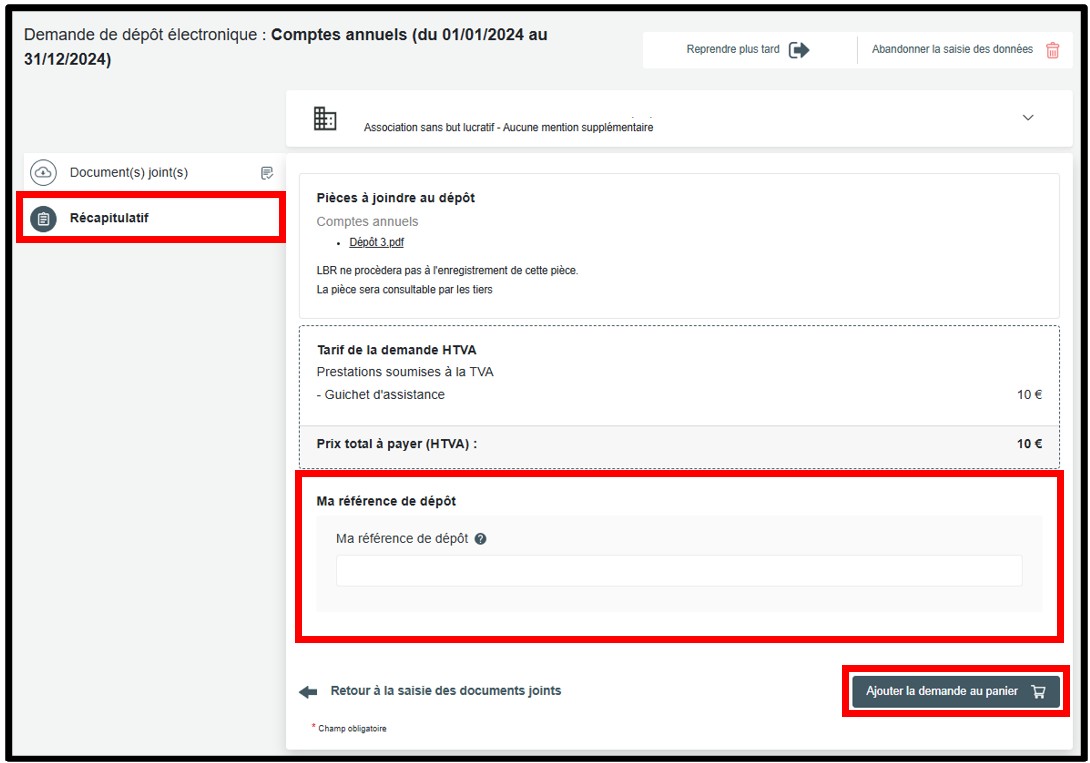

La rubrique Récapitulatif reprend le récapitulatif de la demande à des fins de vérification par l’utilisateur avant que celle-ci soit transmise au panier. Les documents comptables de l’ASBL sont publiés au RESA sous forme d'une mention du dépôt. La publication est automatiquement générée par le gestionnaire du RCS. Les documents comptables sont consultables par les tiers.

L’utilisateur peut également indiquer une référence de dépôt dans le champ Ma référence de dépôt, définie librement, pour mieux organiser ses demandes. L'utilisateur valide ensuite sa demande de démarche administrative en cliquant sur le bouton Ajouter la demande au panier.

Documents à joindre pour le dépôt des comptes annuels

Pour les petites ASBL

- Etat des recettes et dépenses,

- Accompagné de l'annexe légale dont la forme et le contenu sont déterminés par règlement grand-ducal et portant sur les informations suivantes :

- Total des avoirs en caisse.

- Total des avoirs en banque.

- Nombre des membres définis par tranches de membres.

- Pourcentage des transferts de fonds vers les autres pays de l'Union européenne et de l'Espace économique européen et en dehors de l'Union européenne et de l'Espace économique européen.

Pour les moyennes ASBL

- Comptes annuels, incluant le bilan et le compte de pertes et profits,

- Accompagné de l'annexe légale dont la forme et le contenu sont déterminés par règlement grand-ducal et portant sur les informations suivantes :

- Nombre des membres définis par tranches de membres.

- Volume de financement d’autres entités.

- Pourcentage estimé d'activités exercées au Grand-Duché de Luxembourg, dans les autres pays de l'Union européenne ou de l'Espace économique européen et en dehors de l'Union européenne et de l'Espace économique européen.

- Pourcentage des transferts de fonds vers les autres pays de l'Union européenne et de l'Espace économique européen et en dehors de l'Union européenne et de l'Espace économique européen.

Pour les grandes ASBL, les ASBL d’utilité publique et les fondations

- Comptes annuels, incluant le bilan et le compte de pertes et profits,

- Accompagné de l'annexe légale dont la forme et le contenu sont déterminés par règlement grand-ducal et portant sur les informations suivantes :

- Nombre des membres définis par tranches de membres.

- Volume de financement d’autres entités.

- Pourcentage estimé d'activités exercées au Grand-Duché de Luxembourg, dans les autres pays de l'Union européenne ou de l'Espace économique européen et en dehors de l'Union européenne et de l'Espace économique européen.

- Pourcentage des transferts de fonds vers les autres pays de l'Union européenne et de l'Espace économique européen et en dehors de l'Union européenne et de l'Espace économique européen.

- Rapport du réviseur d’entreprises agréé (avec possibilité d’établir un compte de pertes et profits abrégé).

Depuis l'entrée en vigueur de la loi du 7 août 2023 sur les associations sans but lucratif et les fondations, les fondations ne doivent plus déposer leur budget.

Informations utiles

Les documents comptables destinés à des fins de traitement doivent être transmis au gestionnaire du RCS au format PDF/A. Ces documents doivent en outre :

- Être présentés au format A4.

- Disposer d’une zone horizontale blanche d’au moins 35 millimètres en haut de la première page permettant l’apposition par LBR d’une étiquette virtuelle matérialisant le récépissé du dépôt électronique.

- Être enregistrées au format PDF/A-1a ou PDF/A-1b : lors de l’enregistrement, sélectionnez l’option PDF/A-1a ou PDF/A-1b proposée par votre logiciel (Word, LibreOffice, Adobe, etc.).

Concernant l'en-tête des documents à soumettre par une ASBL, à placer sous la zone blanche horizontale de 35 mm, les informations suivantes doivent être indiquées :

- Dénomination (ex. : Nom de mon ASBL)

- Forme juridique (ex. : Association sans but lucratif)

- Adresse de l'ASBL (ex. : 1, rue de Luxembourg L-0000 Luxembourg)

- Numéro RCS de l'ASBL (ex. : F1234)

Modèles de documents

- Modèle - Annexe A aux comptes - Petites associations sans but lucratif (Word, 17 Ko)

- Modèle - Annexe B aux comptes - Moyennes et grandes associations sans but lucratif (Word, 18 Ko)

- Modèles d'en-tête (Pdf, 487 Ko)

Ce document présente les règles à respecter pour la mise en forme de l’en-tête des documents destinés au RCS. Il vous aide à vérifier que votre en-tête est conforme avant de procéder au dépôt.

Informations utiles pour les documents à transmettre

Informations utiles

Les documents comptables destinés à des fins de traitement doivent être transmis au gestionnaire du RCS au format PDF/A. Ces documents doivent en outre :

- Être présentés au format A4.

- Disposer d’une zone horizontale blanche d’au moins 35 millimètres en haut de la première page permettant l’apposition par LBR d’une étiquette virtuelle matérialisant le récépissé du dépôt électronique.

- Être enregistrées au format PDF/A-1a ou PDF/A-1b : lors de l’enregistrement, sélectionnez l’option PDF/A-1a ou PDF/A-1b proposée par votre logiciel (Word, LibreOffice, Adobe, etc.).

Concernant l'en-tête des documents à soumettre par une ASBL, à placer sous la zone blanche horizontale de 35 mm, les informations suivantes doivent être indiquées :

- Dénomination (ex. : Nom de mon ASBL)

- Forme juridique (ex. : Association sans but lucratif)

- Adresse de l'ASBL (ex. : 1, rue de Luxembourg L-0000 Luxembourg)

- Numéro RCS de l'ASBL (ex. : F1234)

Modèles de documents

- Modèle - Annexe A aux comptes - Petites associations sans but lucratif (Word, 17 Ko)

- Modèle - Annexe B aux comptes - Moyennes et grandes associations sans but lucratif (Word, 18 Ko)

- Modèles d'en-tête (Pdf, 487 Ko)

Ce document présente les règles à respecter pour la mise en forme de l’en-tête des documents destinés au RCS. Il vous aide à vérifier que votre en-tête est conforme avant de procéder au dépôt.

Ce qu'il faut savoir

Quelle est la définition d'une petite ASBL ?

Toute association qui, pendant deux exercices consécutifs, ne dépasse pas à la date de clôture de son exercice social, les limites chiffrées d’au moins deux des trois critères suivants :

- Nombre des membres du personnel en équivalent plein temps : moins de 3 personnes

- Total des revenus : 50 000 €

- Total des actifs : 100 000 €

Quelle est la définition d'une moyenne ASBL ?

Toute association qui n'est pas une petite association et qui, pendant deux exercices consécutifs, ne dépasse pas à la date de clôture de son exercice social, les limites chiffrées d’au moins deux des trois critères suivants :

- Nombre des membres du personnel en équivalent plein temps : plus de 15 personnes

- Total des revenus : 1 000 000 €

- Total des actifs : 3 000 000 €

Quelle est la définition d'une grande ASBL ?

Toute association qui, pendant deux exercices consécutifs, dépasse à la date de clôture de son exercice social, les limites chiffrées d’au moins deux des trois critères suivants :

- Nombre des membres du personnel en équivalent plein temps : plus de 15 personnes

- Total des revenus : 1 000 000 €

- Total des actifs : 3 000 000 €