Dépôt des comptes annuels pour une ASBL

Depuis le 23 septembre 2023, toutes les ASBL et fondations doivent déposer leurs documents comptables au RCS, conformément à la loi du 7 août 2023. Pour effectuer ce dépôt, l'ASBL doit utiliser la démarche Données financières. Conformément aux dispositions légales, les documents comptables et leurs annexes font l'objet d'une mention de dépôt au RESA et sont consultables par des tiers.

Modèles de documents

- Modèle - Annexe A aux comptes - Petites associations sans but lucratif (Word, 17 Ko)

- Modèle - Annexe B aux comptes - Moyennes et grandes associations sans but lucratif (Word, 18 Ko)

- Modèles d'en-tête (Pdf, 487 Ko)

Ce document présente les règles à respecter pour la mise en forme de l’en-tête des documents destinés au RCS. Il vous aide à vérifier que votre en-tête est conforme avant de procéder au dépôt.

Comment effectuer un dépôt des comptes annuels ?

Création d’une demande pour déposer les comptes annuels de votre ASBL

Afin de pouvoir réaliser son dépôt des comptes annuels, l’utilisateur doit obligatoirement s’être authentifié par certificat électronique LuxTrust, via l’application GouvID ou par certificat eIDAS. Pour de plus amples informations, veuillez consulter notre aide générale relative au processus d'authentification par certificat - comment vous connecter ?

Pour créer une demande de dépôt des comptes annuels, il convient de :

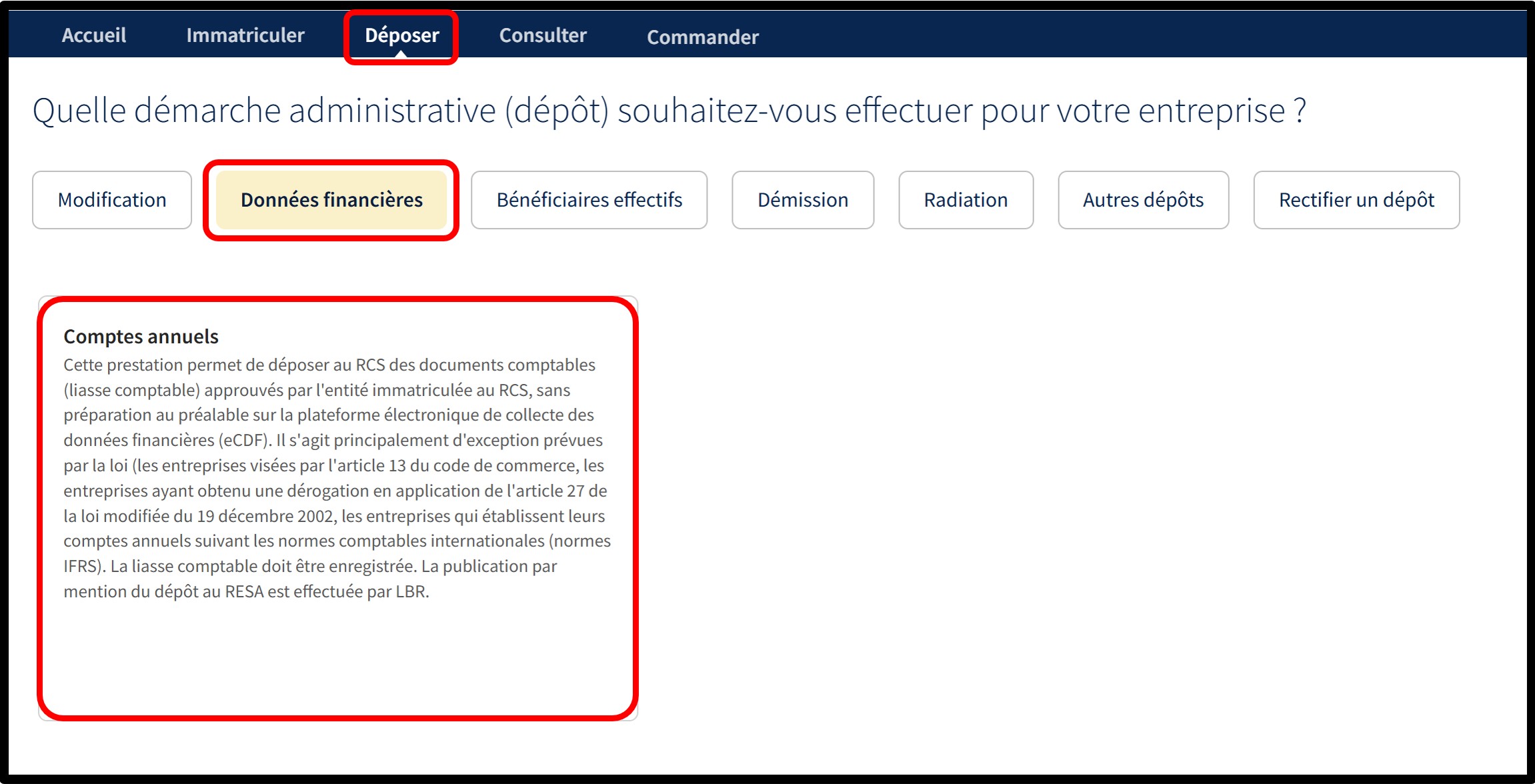

1) Sélectionner la démarche Déposer.

2) Renseigner le numéro RCS de l'ASBL.

3) Sélectionner au sein des démarches administratives disponibles la catégorie Données financières.

Dans la catégorie Données financières, l’ASBL accède à la prestation suivante :

- Comptes annuels

Cette prestation vous permet de déposer au RCS les comptes annuels approuvés de votre ASBL. La liasse comptable doit être prête avant de lancer le dépôt, puis jointe à la demande. Elle sera enregistrée, et une mention sera publiée automatiquement au RESA par LBR.

Documents à joindre pour le dépôt des comptes annuels

Pour les petites ASBL

- Etat des recettes et dépenses,

- Accompagné de l'annexe légale dont la forme et le contenu sont déterminés par règlement grand-ducal et portant sur les informations suivantes :

- Total des avoirs en caisse.

- Total des avoirs en banque.

- Nombre des membres définis par tranches de membres.

- Pourcentage des transferts de fonds vers les autres pays de l'Union européenne et de l'Espace économique européen et en dehors de l'Union européenne et de l'Espace économique européen.

Pour les moyennes ASBL

- Comptes annuels, incluant le bilan et le compte de pertes et profits,

- Accompagné de l'annexe légale dont la forme et le contenu sont déterminés par règlement grand-ducal et portant sur les informations suivantes :

- Nombre des membres définis par tranches de membres.

- Volume de financement d’autres entités.

- Pourcentage estimé d'activités exercées au Grand-Duché de Luxembourg, dans les autres pays de l'Union européenne ou de l'Espace économique européen et en dehors de l'Union européenne et de l'Espace économique européen.

- Pourcentage des transferts de fonds vers les autres pays de l'Union européenne et de l'Espace économique européen et en dehors de l'Union européenne et de l'Espace économique européen.

Pour les grandes ASBL, les ASBL d’utilité publique et les fondations

- Comptes annuels, incluant le bilan et le compte de pertes et profits,

- Accompagné de l'annexe légale dont la forme et le contenu sont déterminés par règlement grand-ducal et portant sur les informations suivantes :

- Nombre des membres définis par tranches de membres.

- Volume de financement d’autres entités.

- Pourcentage estimé d'activités exercées au Grand-Duché de Luxembourg, dans les autres pays de l'Union européenne ou de l'Espace économique européen et en dehors de l'Union européenne et de l'Espace économique européen.

- Pourcentage des transferts de fonds vers les autres pays de l'Union européenne et de l'Espace économique européen et en dehors de l'Union européenne et de l'Espace économique européen.

- Rapport du réviseur d’entreprises agréé (avec possibilité d’établir un compte de pertes et profits abrégé).

Depuis l'entrée en vigueur de la loi du 7 août 2023 sur les associations sans but lucratif et les fondations, les fondations ne doivent plus déposer leur budget.

Informations utiles

Les documents comptables destinés à des fins de traitement doivent être transmis au gestionnaire du RCS au format PDF/A. Ces documents doivent en outre :

- Être présentés au format A4.

- Disposer d’une zone horizontale blanche d’au moins 35 millimètres en haut de la première page permettant l’apposition par LBR d’une étiquette virtuelle matérialisant le récépissé du dépôt électronique.

- Être enregistrées au format PDF/A-1a ou PDF/A-1b : lors de l’enregistrement, sélectionnez l’option PDF/A-1a ou PDF/A-1b proposée par votre logiciel (Word, LibreOffice, Adobe, etc.).

Concernant l'en-tête des documents à soumettre par une ASBL, à placer sous la zone blanche horizontale de 35 mm, les informations suivantes doivent être indiquées :

- Dénomination (ex. : Nom de mon ASBL)

- Forme juridique (ex. : Association sans but lucratif)

- Adresse de l'ASBL (ex. : 1, rue de Luxembourg L-0000 Luxembourg)

- Numéro RCS de l'ASBL (ex. : F1234)

Modèles de documents

- Modèle - Annexe A aux comptes - Petites associations sans but lucratif (Word, 17 Ko)

- Modèle - Annexe B aux comptes - Moyennes et grandes associations sans but lucratif (Word, 18 Ko)

- Modèles d'en-tête (Pdf, 487 Ko)

Ce document présente les règles à respecter pour la mise en forme de l’en-tête des documents destinés au RCS. Il vous aide à vérifier que votre en-tête est conforme avant de procéder au dépôt.

Informations utiles pour les documents à transmettre

Informations utiles

Les documents comptables destinés à des fins de traitement doivent être transmis au gestionnaire du RCS au format PDF/A. Ces documents doivent en outre :

- Être présentés au format A4.

- Disposer d’une zone horizontale blanche d’au moins 35 millimètres en haut de la première page permettant l’apposition par LBR d’une étiquette virtuelle matérialisant le récépissé du dépôt électronique.

- Être enregistrées au format PDF/A-1a ou PDF/A-1b : lors de l’enregistrement, sélectionnez l’option PDF/A-1a ou PDF/A-1b proposée par votre logiciel (Word, LibreOffice, Adobe, etc.).

Concernant l'en-tête des documents à soumettre par une ASBL, à placer sous la zone blanche horizontale de 35 mm, les informations suivantes doivent être indiquées :

- Dénomination (ex. : Nom de mon ASBL)

- Forme juridique (ex. : Association sans but lucratif)

- Adresse de l'ASBL (ex. : 1, rue de Luxembourg L-0000 Luxembourg)

- Numéro RCS de l'ASBL (ex. : F1234)

Modèles de documents

- Modèle - Annexe A aux comptes - Petites associations sans but lucratif (Word, 17 Ko)

- Modèle - Annexe B aux comptes - Moyennes et grandes associations sans but lucratif (Word, 18 Ko)

- Modèles d'en-tête (Pdf, 487 Ko)

Ce document présente les règles à respecter pour la mise en forme de l’en-tête des documents destinés au RCS. Il vous aide à vérifier que votre en-tête est conforme avant de procéder au dépôt.

Comptes annuels : comment faire votre dépôt ? - Explications

Ce qu'il faut savoir

Quelle est la définition d'une petite ASBL ?

Toute association qui, pendant deux exercices consécutifs, ne dépasse pas à la date de clôture de son exercice social, les limites chiffrées d’au moins deux des trois critères suivants :

- Nombre des membres du personnel en équivalent plein temps : moins de 3 personnes

- Total des revenus : 50 000 €

- Total des actifs : 100 000 €

Quelle est la définition d'une moyenne ASBL ?

Toute association qui n'est pas une petite association et qui, pendant deux exercices consécutifs, ne dépasse pas à la date de clôture de son exercice social, les limites chiffrées d’au moins deux des trois critères suivants :

- Nombre des membres du personnel en équivalent plein temps : plus de 15 personnes

- Total des revenus : 1 000 000 €

- Total des actifs : 3 000 000 €

Quelle est la définition d'une grande ASBL ?

Toute association qui, pendant deux exercices consécutifs, dépasse à la date de clôture de son exercice social, les limites chiffrées d’au moins deux des trois critères suivants :

- Nombre des membres du personnel en équivalent plein temps : plus de 15 personnes

- Total des revenus : 1 000 000 €

- Total des actifs : 3 000 000 €

Documents à transmettre : ce qu'il faut savoir (format PDF/A requis)

Règles générales

Les exigences diffèrent légèrement selon que le document est destiné ou non à la publication officielle.

1. Documents non destinés à la publication

Les documents qui ne sont pas destinés à la publication doivent être transmis au gestionnaire du RCS au format PDF/A. Ces documents doivent en outre :

- Être présentés au format A4.

- Disposer d’une zone horizontale blanche d’au moins 35 millimètres en haut de la première page permettant l’apposition par LBR d’une étiquette virtuelle matérialisant le récépissé du dépôt électronique.

- Être enregistrées au format PDF/A-1a ou PDF/A-1b : lors de l’enregistrement, sélectionnez l’option PDF/A-1a ou PDF/A-1b proposée par votre logiciel (Word, LibreOffice, Adobe, etc.).

2. Documents destinés à la publication au RESA

Les documents destinés à la publication au RESA doivent être obligatoirement transmis au gestionnaire du RCS au format PDF/A Texte. Il s’agit du seul format accepté par la plateforme du gestionnaire du RCS, pour les documents destinés à la publication. Ces documents doivent en outre :

- Être présentés au format A4.

- Disposer d’une zone horizontale blanche d’au moins 35 millimètres en haut de la première page permettant l’apposition par LBR d’une étiquette virtuelle matérialisant le récépissé du dépôt électronique.

- Être enregistrées au format PDF/A-1a ou PDF/A-1b : lors de l’enregistrement, sélectionnez l’option PDF/A-1a ou PDF/A-1b proposée par votre logiciel (Word, LibreOffice, Adobe, etc.).

- Ne pas contenir d’images.

- Ne pas avoir été numérisés.

- Être rédigés avec des polices de caractère communément utilisées en bureautique : Arial, Calibri, New Courier, Times New Roman, Helvetica, Source Sans Pro.

Afin de garantir l’acceptation de puces prédéfinies, et uniquement dans cet objectif, les polices Wingdings et Symbol sont également acceptées. - Être rédigés en police de caractère noire sur fond blanc.

Concernant l'en-tête des documents à soumettre par une ASBL, à placer sous la zone blanche horizontale de 35 mm, les informations suivantes doivent être indiquées :

- Dénomination (ex. : Nom de mon ASBL)

- Forme juridique (ex. : Association sans but lucratif)

- Adresse de l'ASBL (ex. : 1, rue de Luxembourg L-0000 Luxembourg)

- Numéro RCS de l'ASBL (ex. : F1234)

Modèles de documents

- Modèles d'en-tête (Pdf, 487 Ko)

Ce document présente les règles à respecter pour la mise en forme de l’en-tête des documents destinés au RCS. Il vous aide à vérifier que votre en-tête est conforme avant de procéder au dépôt.

Aides générales

- Consultez notre aide générale relative aux démarches administratives

- Consultez notre aide générale relative aux données à renseigner au sein des formulaires de saisie

- Consultez notre aide générale relative à la préparation des documents au format PDF/A

- Consultez notre aide générale relative à la fonctionnalité Mon Compte